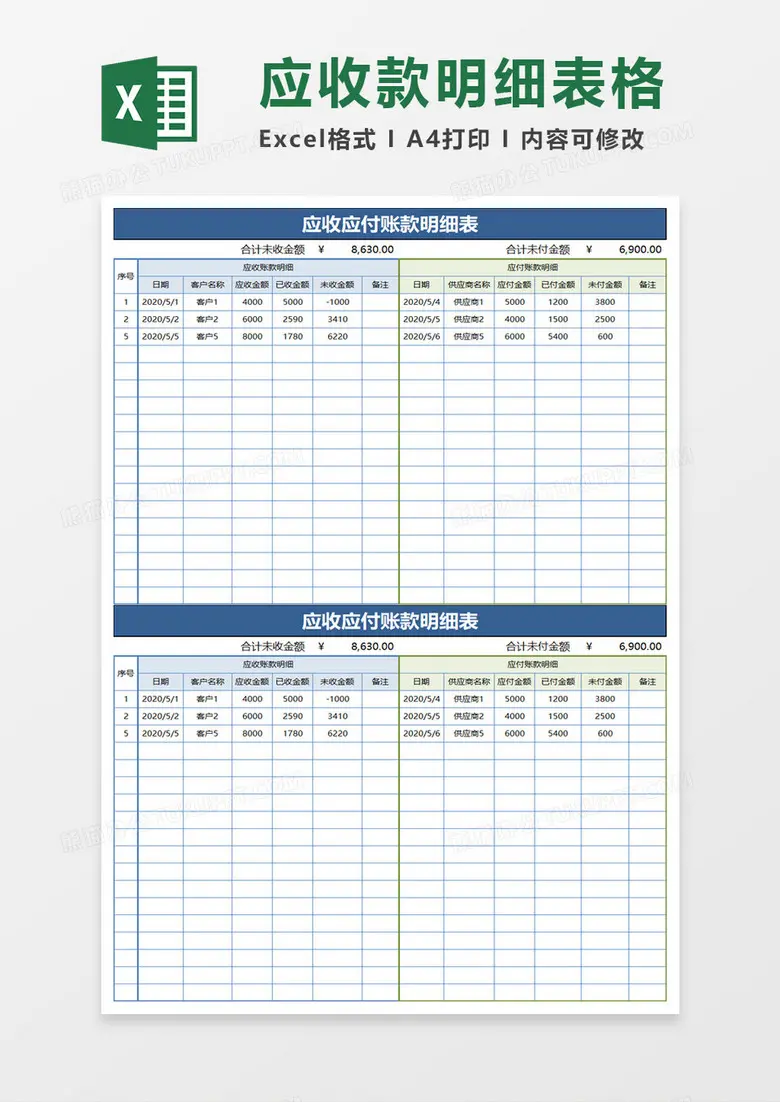

应收账款周转率

它是企业一定时期营业收入与平均应收账款余额的比率,是反映应收账款周转速度的指标。

应收账款周转率(周转次数)=营业收入/平均应收账款余额

平均应收账款余额=(应收账款余额年初数+应收账款余额年末数)÷2

注意:应收账款包括“应收账款”和“应收票据”;

应收账款周转期(天数)=平均应收账款余额×360/营业收入

应收账款周转率说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。它表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间。

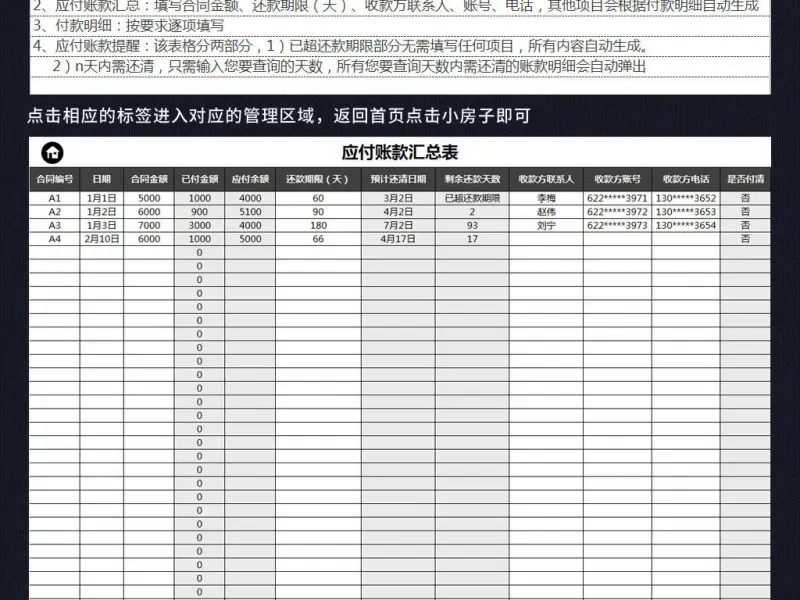

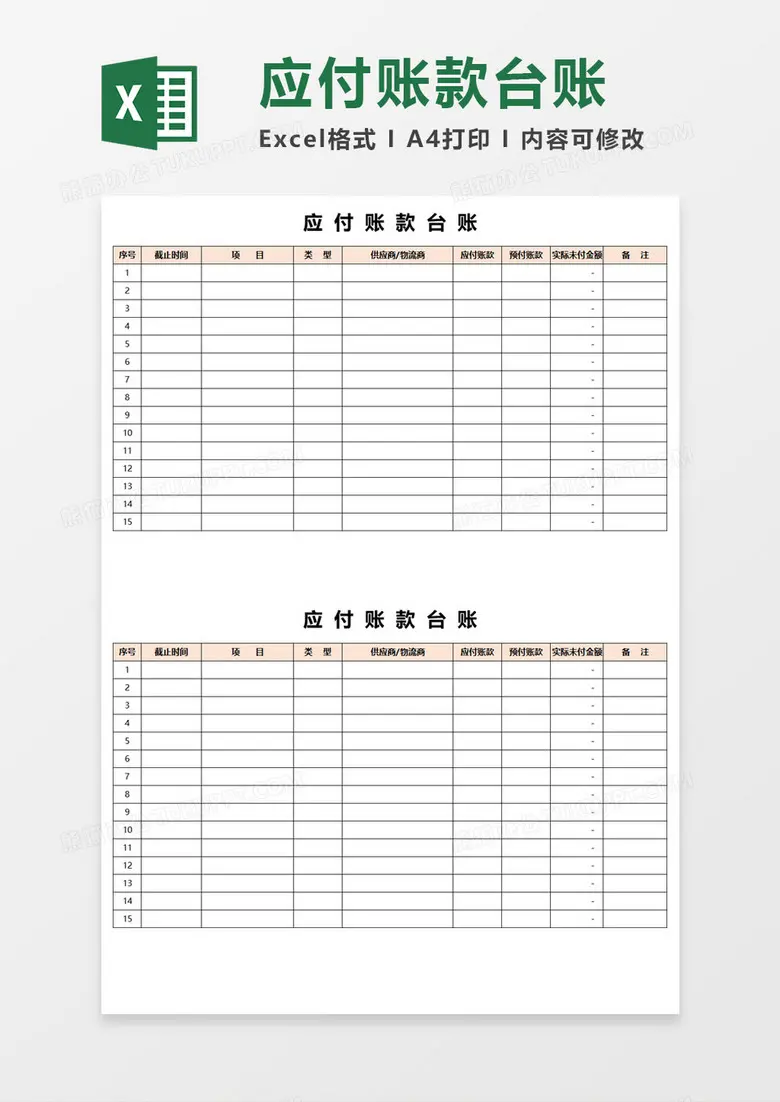

应付账款周转天数是指企业从购买商品或接受劳务到支付款项所经过的天数。其计算公式为:应付账款周转天数 = 360 / 应付账款周转次数。

应付账款周转次数是反映企业应付账款周转速度的指标,计算公式为:应付账款周转次数 = 营业成本 / 平均应付账款余额。

其中,平均应付账款余额可以通过计算期初和期末应付账款余额的平均值得到。

应付账款周转天数和次数的意义在于:

1. 反映企业的偿债能力:较短的周转天数意味着企业能更快地支付供应商款项,显示出较好的偿债能力。

2. 评估企业的资金使用效率:周转次数越高,说明企业对供应商资金的利用效率越高。

3. 衡量企业与供应商的关系:周转情况也能反映企业与供应商之间的合作关系和信誉程度。

在分析应付账款周转情况时,需结合企业的实际经营情况和行业特点进行综合判断。

应付账款周转天数是指企业从购买商品或服务到支付供应商的平均时间,计算公式为:应付账款周转天数 = 应付账款 / (采购成本/365)。其中,应付账款是指企业应付给供应商的金额,采购成本是指企业购买商品或服务的总成本。应付账款周转次数是指企业在一年内完成应付账款的次数,计算公式为:应付账款周转次数 = 365 / 应付账款周转天数。这两个指标可以帮助企业评估自身的资金运营效率和供应链管理能力。