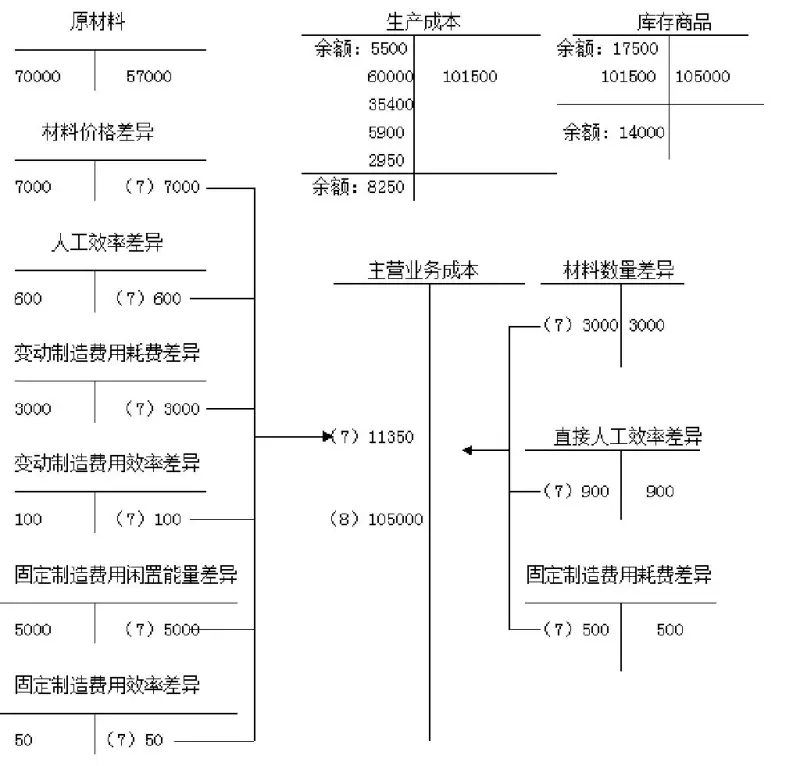

制造费用一般采用直接法、间接法或混合法结转

直接法将直接分配给产品制造的费用作为制造费用,并计入产品的成本中;间接法将间接费用按一定的分配基础和分配率分配到产品上,并计入产品的成本中;混合法则既记录直接费用也将间接费用间接地分配到产品上,多用于小批量、个别生产的情况下

制造费用结转方法需要根据公司情况及会计准则制定,确保能够准确地反映产品成本

以金蝶KIS迷你版标准版为例,制造费用结转的步骤如下:

1. 点击账务处理,选择自动转账。

2. 点击增加,将自动转账制造费用名称命名为结转制造费用,摘要也命名为结转制造费用。

3. 按键盘上的F7,鼠标点击科目,调出科目。

4. 选择借方科目为生产成本-制造费用,贷方科目为制造费用,点击确定。

5. 选择方向为贷方,方式为按比例转出余额,将余额全部结转,将制造费用转到生产成本。

6. 设置未过账凭证包含或不包含,通常选择不包含。

7. 设置完毕后点击保存,然后点击左上角的保存。

8. 在自动转账里面选择结转制造费用的模板,双击模板,选择带有信号即可。

9. 双击选中模板,然后点击生成凭证,点击是,确定。

10. 确定后,在查凭证里面查看结转凭证,借:生成成本-制造费用,贷:制造费用所有的明细科目。

通过以上步骤,制造费用即可结转到生产成本中。

制造费用在期末需要按照一定的分摊比例进行结转,可以结转到生产成本。制造费用先分配再结转,分配方法为:某产品制造费用分摊比例等于某产品材料成本除以当期材料总成本。某产品分摊的制造费用等于某产品制造费用分摊比例乘以当月制造费用总额。

结转制造费用的具体步骤如下:

1. 确定分配标准:可以直接找到的是各产品的材料成本。对于尚未完工的产品,可以根据其完工进度负担制造费用。

2. 计算分摊比例:根据分配标准,计算各产品制造费用的分摊比例。例如,某产品制造费用分摊比例等于某产品材料成本除以当期材料总成本。

3. 计算分摊金额:根据分摊比例,计算各产品分摊的制造费用。例如,某产品分摊的制造费用等于某产品制造费用分摊比例乘以当月制造费用总额。

4. 进行会计分录:借记生产成本(具体到各个产品),贷记制造费用。

举例说明:

假设当月制造费用总额为10000元,A产品材料成本为3500元,B产品材料成本为4000元,C产品材料成本为3000元。根据分配标准,可以计算出各产品的制造费用分摊比例:

A产品制造费用分摊比例 = 3500 / (3500 + 4000 + 3000) = 0.351

B产品制造费用分摊比例 = 4000 / (3500 + 4000 + 3000) = 0.364

C产品制造费用分摊比例 = 3000 / (3500 + 4000 + 3000) = 0.285

根据分摊比例,可以计算出各产品分摊的制造费用:

A产品分摊的制造费用 = 0.351 * 10000 = 3510元

B产品分摊的制造费用 = 0.364 * 10000 = 3640元

C产品分摊的制造费用 = 0.285 * 10000 = 2850元

最后,进行会计分录:

借:生产成本—A产品—制造费用 3510元,生产成本—B产品—制造费用 3640元,生产成本—C产品—制造费用 2850元

贷:制造费用 10000元

制造费用在分摊到各个产品中的比重计算出来后,结转吋会计分录,借生产成本一甲产品或乙产品,贷制造费用。一般来说制造费用归集了生产车间的水电等费用。