一、事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以内确定。国家另有规定的,从其规定。

二、中央级事业单位职工福利基金的提取比例,由主管部门会同财政部在单位年度非财政拨款结余的40%以内核定。国家另有规定的,从其规定。

中央级事业单位修购基金的提取比例,由主管部门根据单位收入状况和核算管理的需要,按照事业收入和经营收入的一定比例核定,报财政部备案。事业收入和经营收入较少的事业单位可以不提取修购基金,实行固定资产折旧的事业单位不提取修购基金。国家另有规定的,从其规定。

三、地方事业单位职工福利基金和修购基金的提取比例,由省级财政部门参照本通知的有关规定,结合本地实际确定。

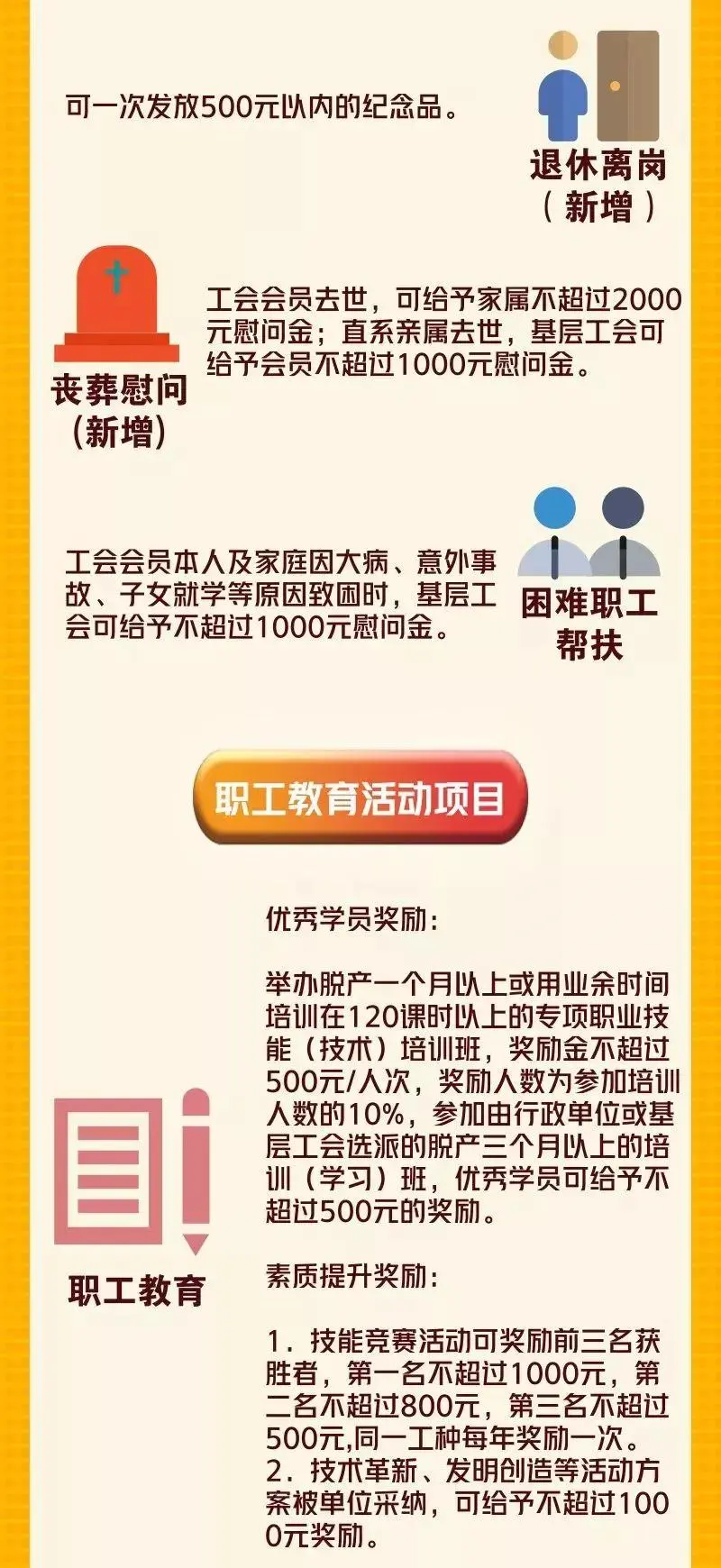

1 职工福利基金可以列支一些符合职工福利的项目和费用。

2 职工福利基金可以用于支付员工的福利待遇,如医疗保险、养老保险、失业保险等。

它可以帮助员工在面临意外伤病或退休时获得一定的经济保障。

3 此外,职工福利基金还可以用于提供员工的培训和教育补贴,帮助员工提升自身素质和能力。

还可以用于提供员工的节日福利、奖励和激励措施,增强员工的归属感和工作积极性。

4 总之,职工福利基金的列支范围包括员工的保险待遇、培训教育、节日福利和奖励激励等,旨在提供员工全面的福利保障和提升工作满意度。

职工福利基金可以列支以下项目:

1. 职工困难补助费。

2. 职工及其供养的直系亲属的医药费等。

3. 本单位职工食堂、浴室工作人员的工资和食堂炊事用具的购买、修理费用等。

4. 本单位托儿所、幼儿园工作人员的工资、费用,以及托儿所、幼儿园设备的购置和修理等费用。

5. 职工个人福利补贴。

6. 企业为职工向商业机构购买的补充养老保险、补充医疗保险、人身意外伤害保险等。

7. 企业自办农副业生产的开办费和亏损补贴。

8. 为了改善职工生活,企业经办农副业生产的开办费和亏损补贴。

9. 按照国家规定由职工福利基金开支的其他支出。

总之,职工福利基金主要用于保障职工生活和福利待遇,具体使用范围会因企业情况不同而有所差异。