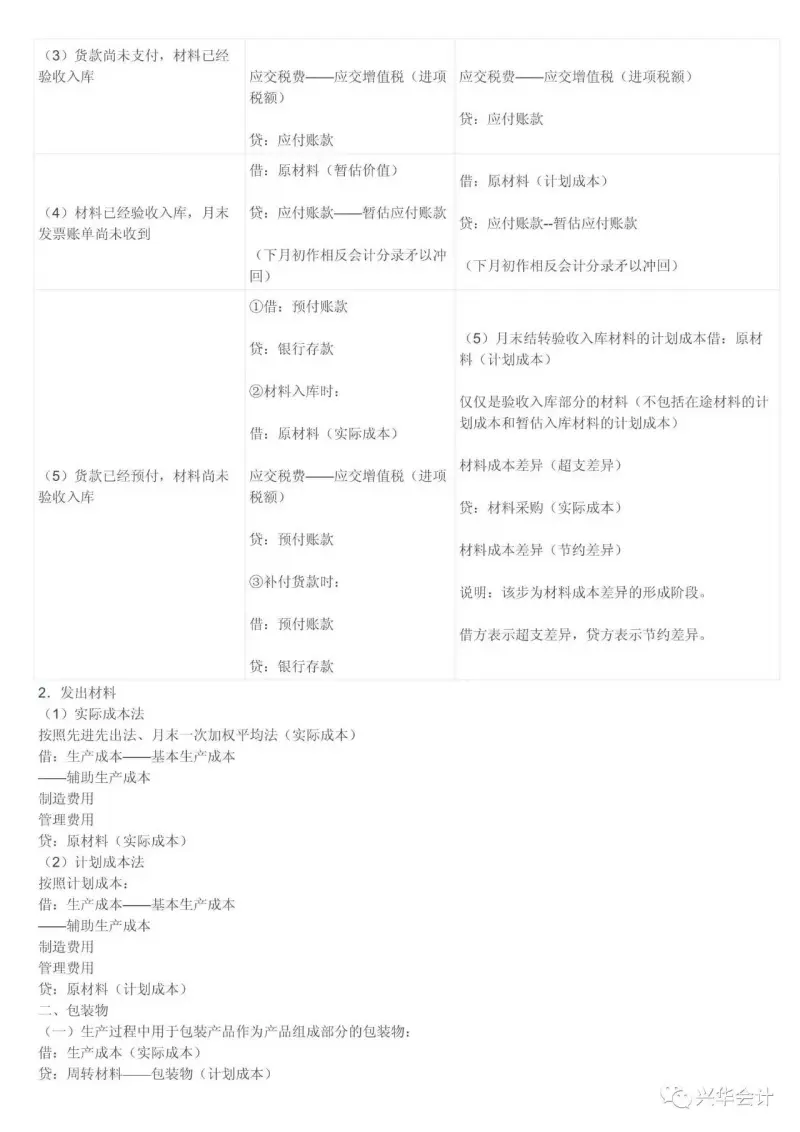

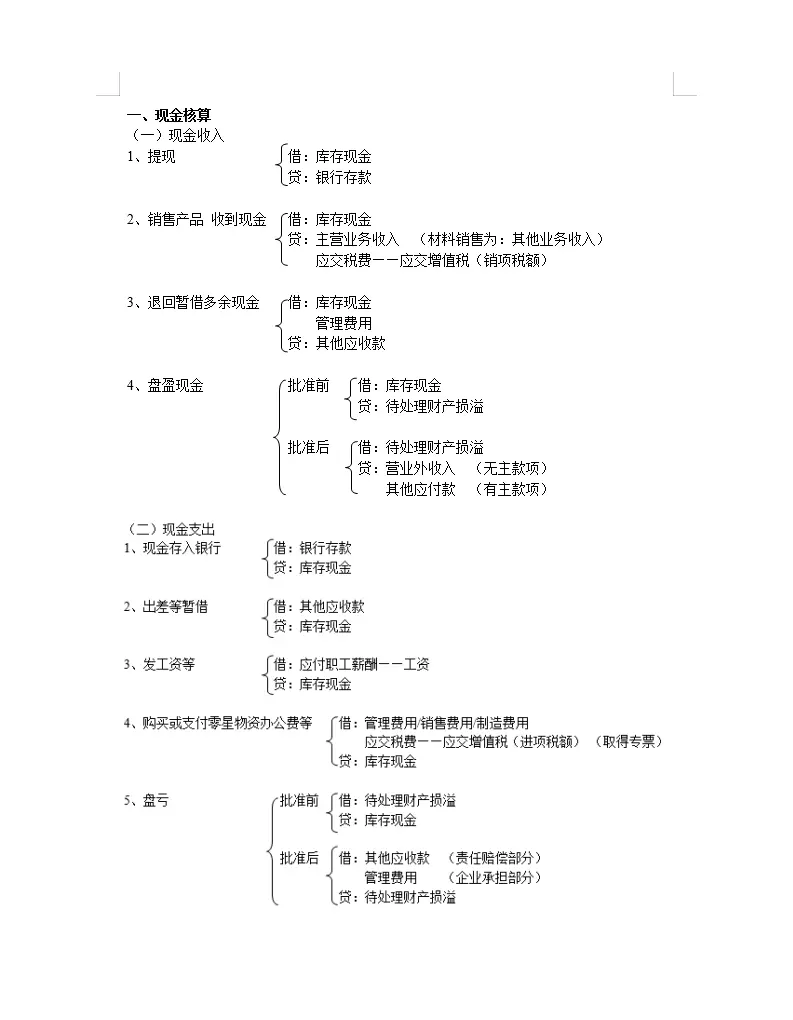

行债券的会计分录:

借:银行存款

贷:应付债券——面值(债券面值)

——利息调整(差额)

期末计提利息

借:在建工程、制造费用、财务费用等科目

应付债券——利息调整

贷:应付利息(分期付息债券利息)

应付债券——应计利息(到期一次还本付息债券利息)

到期归还本金和利息

借:应付债券——面值

——应计利息(到期一次还本付息债券利息)

应付利息(分期付息债券的最后一次利息)

应付债券是企业为筹集(长期)资金而发行的债券。通过发行债券取得的资金,构成了企业一项非流动负债,企业会在未来某一特定日期按债券所记载的利率、期限等约定还本付息。

企业应设置“应付债券”科目,并在该科目下设置“面值”、“利息调整”“应计利息”等明细科目。

1、借:银行存款

贷:应付债券——面值(债券面值)

——利息调整(差额)

2、期末计提利息

借:在建工程、制造费用、财务费用等科目

应付债券——利息调整

贷:应付利息(分期付息债券利息)

应付债券——应计利息(到期一次还本付息债券利息)

3、到期归还本金和利息

借:应付债券——面值

——应计利息(到期一次还本付息债券利息)

应付利息(分期付息债券的最后一次利息)

贷:银行存款

发行时的会计处理: 借:银行存款 贷:应付债券-面值 应付债券-利息调整(或在借方) 利息调整的摊销 利息调整应在债券存续期间内采用实际利率法进行摊销。

资产负债表日,对于分期付息、一次还本的债券: 借:在建工程、制造费用、财务费用等科目 贷:应付利息 应付债券-利息调整(或在借方) 对于一次还本付息的债券: 借:在建工程、制造费用、财务费用等科目 贷:应付债券-应计利息 应付债券-利息调整(或在借方)