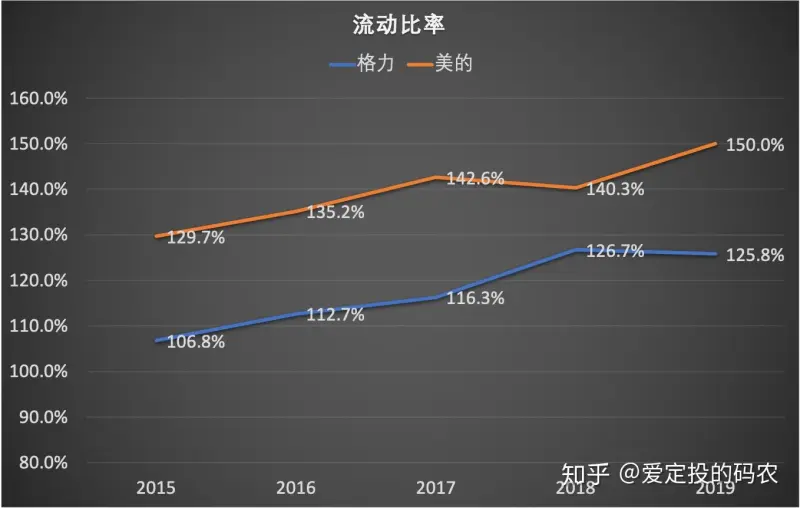

一般认为流动比率应在2:1以上比较合适。 流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。 流动比率公式为流动比率=流动资产合计/流动负债合计*100%。 流动比率用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。虽然流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多,会影响经营资金周转效率和获利能力

流动比率是反映企业短期偿债能力的重要指标,它反映了企业短期债务能否按时偿还。根据不同行业、企业规模和经营状态的不同,流动比率的合适范围也会有所不同。

一般来说,流动比率在1.5到2之间会被认为是比较合适的,也就是说,企业流动性资产能够覆盖1.5到2倍的流动负债。

如果流动比率过高,说明企业的流动性太强,虽然短期可以达到偿债能力,但是也有可能导致企业资金利用率低下,限制了其盈利能力。

如果流动比率过低,说明企业流动性不足,短期偿债能力不足,难以应对突发情况,可能会导致企业的信誉受损,并进一步恶化经营状况。

因此,企业应该根据自身情况来确定合适的流动比率范围,并在日常经营中不断掌握和优化流动比率。

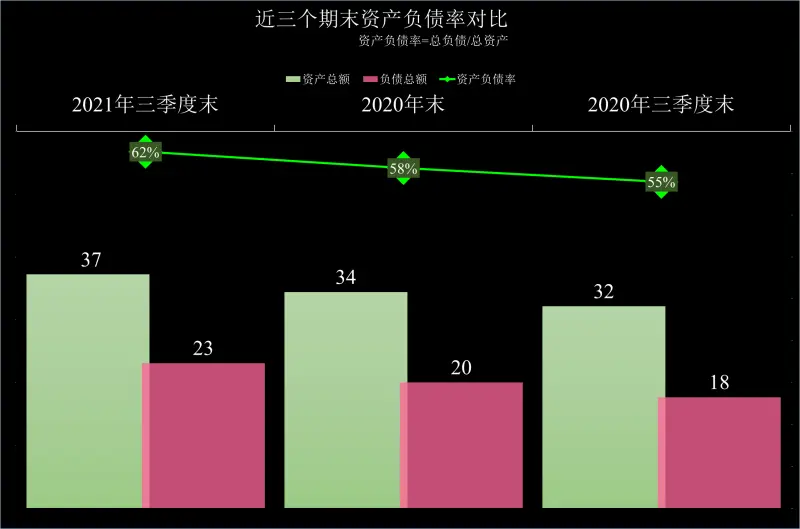

流动比率是公司流动资产与短期负债之比,其数值越高越表明企业具备更强的偿付债务能力。但是,流动比率过高也会导致公司过多的闲置现金,影响企业的利润水平。

通常情况下,流动比率在1.2至2之间比较合适。这意味着公司有足够的流动性资产来应对短期债务,但不至于过多闲置现金而影响利润。

但是,不同行业和企业的具体情况也需要考虑,如金融机构和保险公司等,其流动比率会更高。

此外,企业在考虑流动比率时也应该结合其他指标,如财务杠杆比率、净营运资本比率等,综合评估企业财务健康状况。

2:1以上

一般认为流动比率应在2:1以上比较合适,流动比率一般认为为2左右比较好。流动比率越高,说明日常经营越不需要短期资金的支持,但比率过高表明资金利用效率越低。同时,流动比率和速动比率过小,则表示公司偿债能力不强,过大,则表示流动资产占用资金较多,不利于资金的周转。因此,建议将流动比率控制在合适的值,一般认为合理的最低流动比率为2。