1、客观性原则客观性原则是指会计核算必须以实际的经济业务和反映经济业务发生的法律证据为依据,反映进入市场时的财务状况和经营成果,使其内容真实、准确、准确。数字准确,数据可靠。客观性原则是会计信息质量的基本要求。

2、相关性原则相关性原则是指会计应当能够满足所有相关方对会计信息的需求。会计核算所产生的数据应满足国家宏观经济管理的需要,满足有关各方了解企业财务状况和经营成果的需要,满足企业加强内部管理的需要。

3、可比性原则可比性原则是指会计核算必须按照规定的处理方法进行。这意味着会计信息具有相同的口径,可以相互比较。保证会计信息的可比性,有利于经济管理和宏观经济决策。

4、一贯性原则一致性原则是指企业采用的会计处理方法和程序必须前后一致,在正常情况下不得随意改变会计处理方法和程序。一致性原则是基于可比性原则,是实现可比性原则的保证。

5、及时性原则及时性原则是指会计工作要切实可行,会计处理要及时进行,会计信息要及时使用。

6、明晰性原则明晰性原则是指会计记录和报表应清晰、简洁、易于理解和使用。

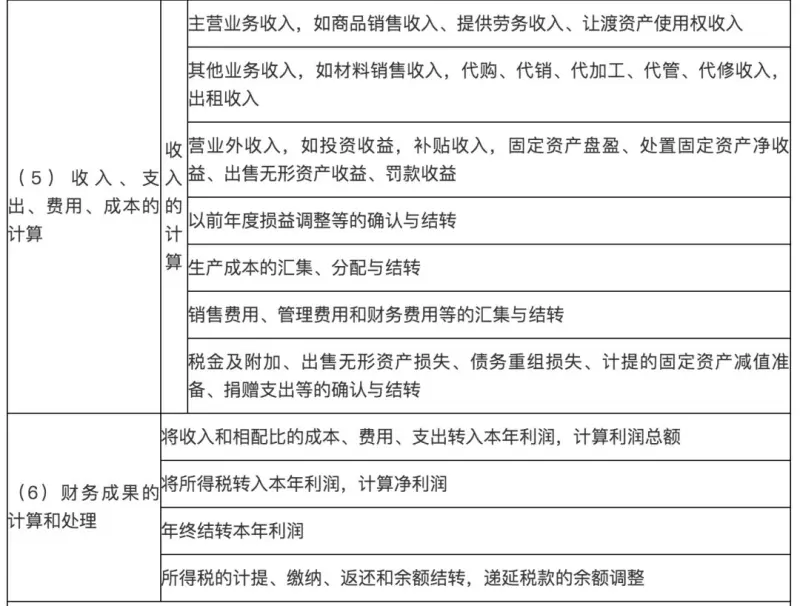

7、权责发生制原则权责发生制原则是指收入和费用的确认应以实际发生和影响为基础。本期已实现和已经发生或应当承担的收入和费用,不论是否收到,均作为本期收入和费用处理。凡是不属于当期的收入和费用,即使款项已经在当期收付,也不应作为当期的收入和费用。根据权责发生制,收入和费用的核算能够准确反映企业在特定会计期间的实际财务状况和经营成果。

8、配比原则匹配原则是指企业的收入与相应的成本费用应当相互协调。要求在同一会计期间内确认和计量一个会计期间内的各种收入和相关成本和费用,并要求企业根据收入和费用之间的因果关系,确认和计量当期的收入和费用。一定时期内的费用。坚持配比原则有利于正确计算和评估经营成果。

9、历史成本原则历史成本原则是指企业的全部财产和材料,在取得时应当按照实际成本入账。所谓的历史成本是指在购买或制造房产时支付的实际现金和其他等价物。历史成本原则要求企业资产、负债和权益的计量应以实际交易价格或经济业务成本为基础,不考虑市场价格变动的影响。价格变动时,除另有规定外,不得调整账面价值。

10、划分收益性支出与资本性支出原则在会计分期的前提下,会计核算应遵循收入支出和资本支出的划分原则。利润性支出与资本性支出的划分原则是会计核算要严格区分利润性支出与资本性支出,正确计算企业的当期损益。支出的效益与本会计年度有关的,视同盈利性支出。支出效益与多个会计年度有关的,视同资本性支出。11.谨慎原则谨慎原则,又称稳健性原则,是指对某项经纪业务或会计有不同处理方法和程序的会计人员。应考虑可能存在的风险,并合理核算可能发生的损失和费用。谨慎原则是针对经济活动中存在的不确定性。会计处理要谨慎、谨慎,对风险和损失要有充分的估计,尽量少或无可能的收益。会计信息的使用者或决策者应警惕应对外部经济环境的变化,并尽可能避免这些变化。风险将其限制在最低限度。坏账准备和减值准备反映了谨慎性原则。12、重要性原则重要性原则是指在会计核算过程中,应当采用不同的会计方法和程序,区分经济业务或会计事项的重要性。按照重要性原则,对重要的会计事项(如与业务决策有关或对会计信息使用者重要的会计事项)应当分别核

(1) 真实性原则:又称客观性原则,是指会计核算必须以实际发生的经济业务为依据,如实反映企业的财务状况、经营成果和现金流量。

(2) 实质重于形式原则:是指企业应当按照交易或事项的经济实质进行会计核算,而不应当仅仅按照它们的法律形式作为会计核算的依据。

(3) 有用性原则:也称相关性原则,是指会计信息应当符合国家宏观经济管理的要求,满足有关各方了解企业财务状况和经营成果的需要,满足企业加强内部经营管理的需要。

(4) 一致性原则:又称一贯性原则,是指企业的会计处理方法前后各期应当一致,不得随意变更。

(5) 可比性原则:是指会计应当按照规定的会计处理方法进行核算,会计指标应当口径一致,相互可比。

(6) 及时性原则:是指会计核算应当及时进行,不得提前或延后,会计信息应当及时提供。

(7) 明晰性原则:是指会计记录和会计报表应当清晰明了,便于理解和使用,能清楚地反映企业经济活动的来龙去脉及其财务状况和经营成果。

(8) 权责发生制原则:又称应收应付制或应计制,是指收入或费用的确认应在实际发生或影响期间而非现金收付期间予以确认。

(9) 配比原则:是指企业生产经营活动取得的经营收入与其相关的成本、费用应当相互配比。

(10) 实际成本原则:又称历史成本原则,是指企业各项财产物资都应当按取得或购建时的实际成本计价。

(11) 划分收益性支出与资本性支出的原则:收益性支出是指该项支出的发生是为了取得本会计年度收益,即支出的效益仅仅与本会计年度有关的支出,如已销售商品的材料费用、工资费用、固定资产折旧费等。资本性支出是指与几个会计年度效益相关的支出,如固定资产购建支出等。

(12) 谨慎性原则:又称稳健性原则,是指在会计核算中存在不确定因素的情况下做出判断应当遵循谨慎性原则,不得多计资产或收益、少计负债或费用,对于可能发生的损失和费用,应当合理估计,并登记入帐,但不得计提秘密准备。

(13) 重要性原则:是指在会计核算过程中对交易或事项应区分其重要程度,分别采用不同的会计处理方式和程序。

会计信息质量原则:真实性原则、实质重于形式原则、有用性原则、一致性原则、可比性原则、及时性原则、明晰性原则

会计要素的确认计量原则:权责发生制原则、配比原则、实际成本原则、划分收益性支出与资本性支出的原则谨慎性原则、重要性原则

修正性原则:谨慎性原则、重要性原则

核算原则:

客观性——以实际发生的交易或事项作为依据

可比性——按规定方法,口径一致,相互可比

一贯性——核算方法前后各期应一致,如有变更应在附注中说明

信息质量相关性——提供的信息应反映企业情况,满足使用者要求

及时性——会计核算应及时,不允许提前或延迟

明晰性——会计报告应清晰明了,便于理解和利用

权责发生制——与收付实现相对应,当期收入或费用不论款项是否收付,均计入当

期;反之则不计入

配比原则——核算时收入与其对应的成本费用相互配比,两层含

义:因果配比和时间配比

确认计量历史成本原则——各项资产在取得时按实际成本计量

划分收益性支出和资本性支出——凡支出的效益仅及于本会计期

间的,作为收益性支出;反之,作为资本性支出

谨慎性——不得多计资产或收益,少计负债或费用,但不得设秘密准备

修正作用重要性——核算中区分重要程度,次要会计事项可简化处理

实质重于形式——按经济实质而不应仅仅按法律形式为核算依据