是指关联方之间发生转移资源或义务的事项,而不论是否收取价款。

关联方交易是一种独特的交易形式,具有两面性的特征,具体表现在:从制度经济学角度看,与遵循市场竞争原则的独立交易相比较,关联方之间进行交易的信息成本、监督成本和管理成本要少,交易成本可得到节约,故关联方交易可作为公司集团实现利润最大化的基本手段;从法律角度看,关联方交易的双方尽管在法律上是平等的,但在事实上却不平等,关联人在利己动机的诱导下,往往滥用对公司的控制权,使关联方交易违背了等价有偿的商业条款,导致不公平、不公正的关联方交易的发生,进而损害了公司及其他利益相关者的合法权益。

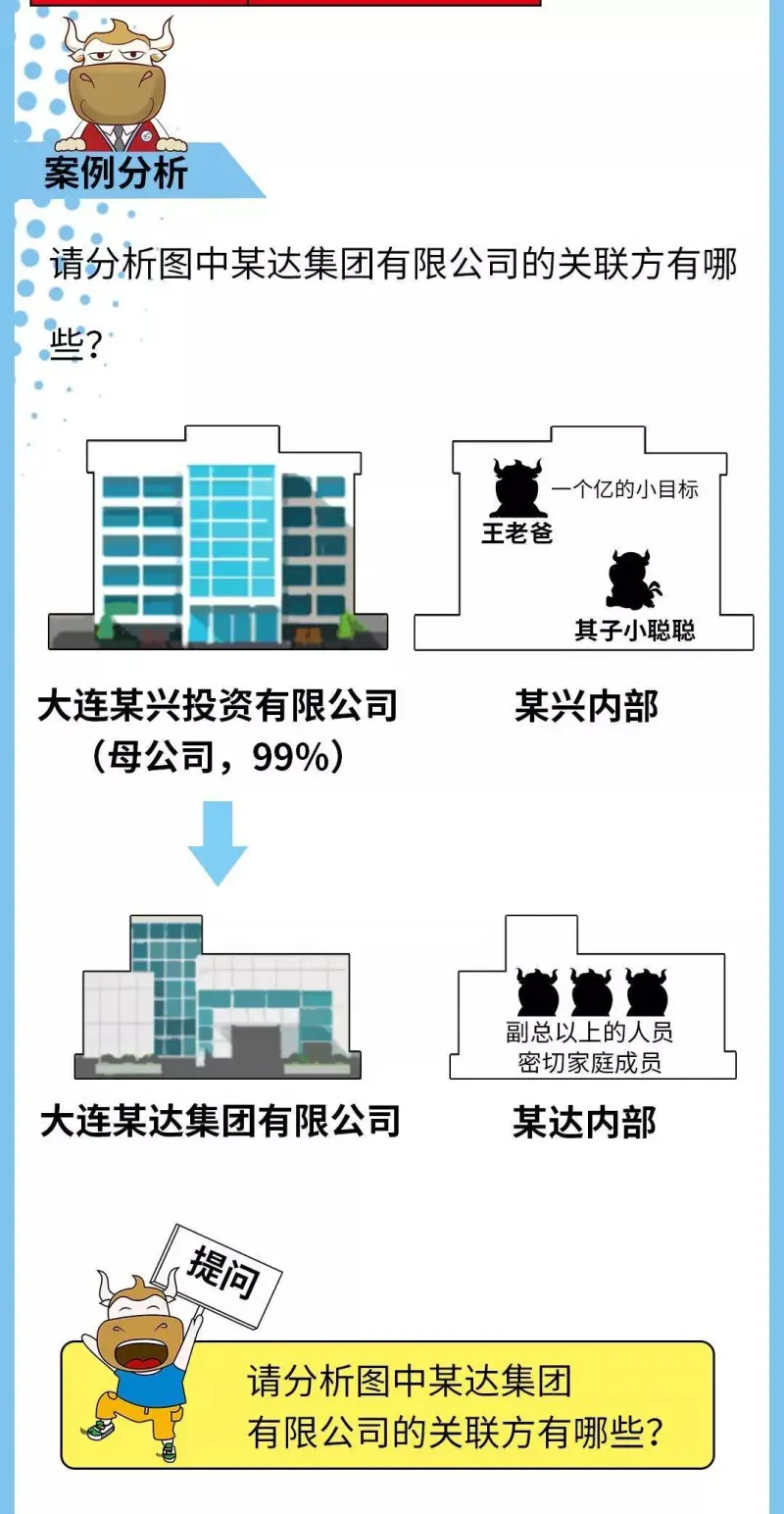

关联方交易是指存在一定关系(如控制关系、关联人员、共同控制等)的两个或多个公司之间的交易行为。

这种交易方式较为普遍,因为它可以提高公司的效率和灵活性,以及降低成本。然而,关联方交易也可能引发利益冲突和不公平交易等问题,因此需要加强监督和管控。

在许多国家,相关法律和规定通常会规定关联方交易的透明度和公平性,以保护被关联方交易所影响的股东和利益相关者的利益。在实际操作中,公司需要注意如何准确判断关联方关系、如何制定关联方交易政策以及如何充分披露和监督关联方交易。

是的。所谓关联交易,指公司与其关联人之间发生的一切转移资源或者义务的法律行为。其特征是:交易双方中一方是公司,另一方是公司的关联人;交易双方的法律地位名义上平等,但交易实由关联人一方所决定;交易双方存在利益冲突,关联人可能利用控制权损害公司的利益。

风险一:关联企业间业务往来不守独立交易原则 企业集团内部成员之间,由于生产制造、销售、研发、管理、投资等不同的环节和功能彼此相对独立,带来的利润归属、承担的风险各不相同。按照我国税法规定,关联企业间业务往来必须遵循独立交易原则,集团内部企业的利润归属应与独立企业在类似功能风险承担情况下所获取的利润大致相符,不然将面临税务机关转让定价调查风险。 风险二:享受税收协定优惠要符合“受益所有人”身份 近年来,越来越多的非居民企业申请享受税收协定优惠。需要提醒注意的是,只有符合“受益所有人”身份,非居民才能享受到协定优惠。根据我国税法规定,非居民企业如果仅是在协定国登记注册,以满足法律所要求的组织形式,而不从事研发、生产、销售、管理等实质性经营活动,不符合“受益所有人”身份,不能享受税收协定优惠。 风险三:忽视合同备案和同期资料准备义务 根据我国税法相关规定,居民企业与非居民企业签订承包工程作业、劳务、贷款、技术转让、财产转让、租赁等合同后,要在规定的时间内到主管税务机关进行合同备案。如未履行备案义务,企业将面临相关行政处罚的风险。同时,年度关联购销金额2亿元以上或者其他关联业务往来金额4000万元以上的企业,还要按规定准备、保存、提供同期资料。如未履行同期资料准备义务,企业将面临行政处罚、反避税调查、增加罚息等风险。 风险四:股息分配未扣缴非居民企业所得税 按照我国税法规定,非居民企业及合格境外机构投资者从中国居民企业取得的股息、红利,通常要按照法定税率10%缴纳企业所得税。 风险五:关联企业间股权转让不按公允价值交易 近年来跨境股权重组交易活跃,以不合理低价转让境内企业股权的情况时有发生。按照我国有关规定,如股权转让行为不符合特殊性税务处理条件,要按公允价值转让;通过特定税收安排规避股权转让收益,将面临税务机关调查调整的风险。 风险六:间接股权转让不按规定申报纳税 —些上市公司错误认为,跨国间接转让我国居民企业股权无需在中国纳税。根据我国税法规定,符合—定条件的间接股权转让,中国具有税收管辖权。需要提醒的是,跨国公司在对我国居民企业的股权间接转让之前,需要确定具体的间接股权转让行为是否存在管辖权争议,以增强税收确定性,避免事后调整的风险。