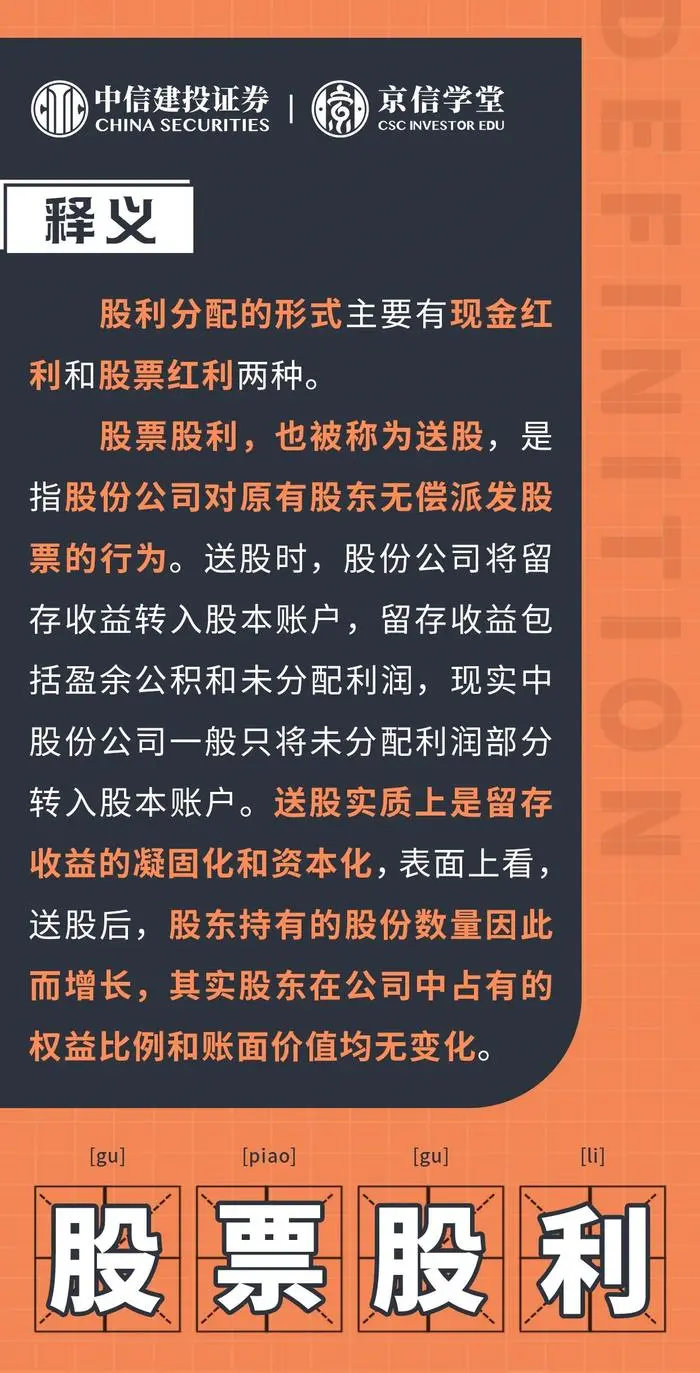

股票股息对股东来讲,其意义主要有以下几点:

1、如果公司在发放股票股利后同时发放现金股利,股东会因所持股数的增加而得到更多的现金;

2、有时公司发放股票股利后其股价并不成比例下降,这可使股东得到股票价值相对上升的好处;

3、发放股票股利通常由成长中的公司所为,因此,投资者往往认为发放股票股利预示着公司将会有较大发展,利润将大幅度增长,足以抵消增发股票带来的消极影响。这种心理会稳定住股价甚至反致略有上升

4、在股东需要现金时,还可以将分得的股票股利出售。有些国家税法规定,出售股票所需交纳的资本利得(价值增值部分)税率,比收到现金股利所需交纳的所得税率低,这使得股东可以从中获得纳税上的好处。

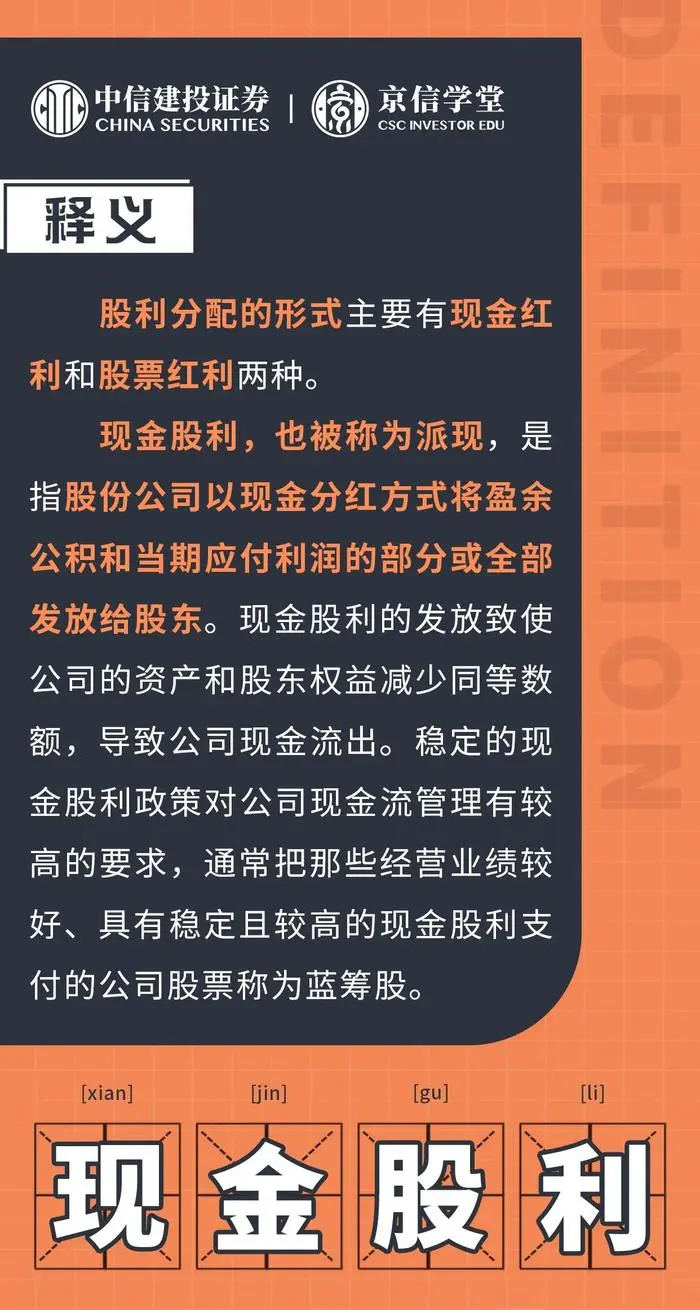

分配现金股利是上市公司以货币形式支付给股东的股息红利,是一种筹资活动。

1、分配现金股利会引起企业所有者权益内部各项目的变化,但是不会引起企业资金的流出。

2、分配现金股利属于分配活动而引起的财务活动。

3、分配现金股利的目的是为了筹资

因此分配现金股利是一种筹资活动。

企业支付股利属于由”筹资活动“引起的财务活动。企业之所以支付股利,是因为通过发行股票筹集了资金,所以,企业支付股利属于由筹资引起的财务活动。

1、企业股东大会批准现金股利分配方案宣告分派时,应编制会计分录:

借:利润分配—应付现金股利贷:应付股利

借记“利润分配”科目,因此会减少未分配利润,从而可能会减少企业的所有者权益总额;

企业股东大会批准股票股利分配方案宣告分派时,不做任何账务处理。因此不会对企业的所有者权益总额产生影响。

2、企业向投资者实际发放现金股利时,应编制会计分录:

借:应付股利

贷:银行存款

分录不涉及所有者权益项目,因此也不会影响企业所有者权益总额。

3、企业向投资者实际发放股票股利时,需要做账务处理,应编制会计分录:

借:利润分配—转作股本的股利

贷:股本

分录涉及所有者权益内部项目,因此也不会影响企业所有者权益总额。